Khi muốn thanh lý tài sản cố định cần quan tâm, lưu ý đến những vấn đề gì?

Bạn đã biết thế nào là tài sản cố định hay chưa. Bạn có biết thanh lý tài sản cố định cần quan tâm những gì, cần chuẩn bị những giấy tờ biên bản, thủ tục gì hay chưa? Hãy cùng chúng tôi tìm hiểu nhé.

Tài sản cố định từ lâu đã trở thành cụm từ khóa không hề xa lạ đối với các doanh nghiệp sản xuất. Đó là một phần quan trọng trong sự phát triển và lớn mạnh của doanh nghiệp. Có nhiều yếu tố để có thể cấu thành và xác định đâu được gọi là tài sản cố định của công ty, tổ chức, doanh nghiệp. Tuy nhiên trong quá trình tham gia vào lĩnh vực kinh doanh, không khó khăn để bắt gặp những trường hợp vì một số lý do mà cần phải thanh lý tài sản cố định chẳng hạn như phá sản hoặc cảm thấy tài sản cố định đó không còn phù hợp với nhu cầu sản xuất và kinh doanh của doanh nghiệp mình nên muốn nhượng bán thanh lý để chuyển đổi mua bán các loại tài sản khác. Bài viết sau đây, hãy cùng chúng tôi tìm hiểu các quy trình thủ tục liên quan đến vấn đề thanh lý tài sản cố định này nhé.

I.Tài sản cố định là gì?

Tài sản cố định là gì?

Đối với bất kỳ doanh nghiệp nào có hoạt động kinh doanh sản xuất đều cần có tài sản cố định. Nó là tư liệu sản xuất để phục vụ cho hoạt động cấu thành và tạo ra sản phẩm nhằm kinh doanh buôn bán của doanh nghiệp.Nó đã trở thành một phần trong sự sống sự phát triển của doanh nghiệp, nó có thể đưa doanh nghiệp phát triển lên theo nhiều chiều hướng tích cực. Tài sản cố định thường mang giá trị lớn và được doanh nghiệp dùng cho hoạt động sản xuất lâu dài, ổn định qua rất nhiều chu kỳ và rất nhiều hoạt động trong quá trình sáng tạo ý tưởng sản phẩm , sản xuất sản phẩm của doanh nghiệp.

Tuy nhiên không phải bất cứ tài sản nào cũng có thể được gọi là tài sản cố định. Các loại tài sản phải đáp ứng đủ 3 yếu tố theo thông tư số 45/2013/TT-BTC được ban hành vào tháng 04 ngày 25 năm 2013 như sau:

· Các tài sản máy móc, thiết bị phải chắc chắn sẽ đem về được lợi ích về kinh tế trong tương lai cho doanh nghiệp.

· Các loại tài sản máy móc đó phải có thời gian sử dụng và được doanh nghiệp sử dụng trong thời gian không ít hơn 1 năm

· Các loại tài sản này phải được doanh nghiệp và cơ quan xác định là đáng tin cậy và có giá trị lớn hơn 30.000.000 đồng trở lên. Thì mới được xác định là tài sản cố định của doanh nghiệp.

Để xác định đâu là tài sản cố định thực sự cần nhiều các yếu tố cẩn thận và tỉ mỉ. Tuy nhiên, trong quá trình tham gia vào quá trình kinh doanh sản xuất và sử dụng tài sản cố định, vì một số nguyên nhân mà doanh nghiệp, tổ chức đó muốn thanh lý tài sản cố định, muốn nhượng bán tài sản cố định đó cho tổ chức, doanh nghiệp, cá nhân khác. Chính vì thế chúng tôi sẽ giới thiệu thiệu và lưu ý với các bạn, thanh lý tài sản cố định cần những gì.

II.Thủ tục thanh lý tài sản cố định đã và chưa hết khấu hao

1.Quy định về thanh lý tài sản cố định

·Dựa theo thông tư 200/2014/TT-BTC điều 38 khoản 1 và thông tư 133/2016/TT-BTC điều 32 khoản 1 đã có các quy định như sau:

đ) Khi khấu hao tài sản cố định nghĩa là đã được thu hồi vốn tuy nhiên vẫn còn được đưa vào sử dụng trong hoạt động sản xuất của doanh nghiệp, các nhân hay tổ chức thì không được phép tiếp tục trích khấu hao tài sản cố định

Với các tài sản cố định chưa được thu hồi đủ số vốn, nghĩa là chưa được tính đủ khấu hao mà đã bị hư, hỏng hoặc cần thanh lý thì cần phải xác định và đưa ra được nguyên nhân hỏng đấy. Đồng thời cần phải xác định được trách nhiệm của cá nhân, tập thể để có thể đưa ra phương hướng xử lý, bồi thường đồng thời xác định phần giá trị còn lại của tài sản cố định chưa được thu hồi. Nếu như không được bồi thường, thì phải bồi đắp phần thiếu do chính số tiền thanh lý của tài sản đó. Số tiền bồi thường thì sẽ được xác định bới lãnh đạo của doanh nghiệp.

Tuy nhiên, nếu như số thu thanh lý sau khi được xác định và tính toán vẫn chưa bù đắp được hết phần giá trị còn lại của chưa khấu hao tài sản cố định, hoặc tài sản cố định đó có giá trị bị mất thì số chênh lệch còn lại được tính là lỗ khi hạch toán thanh lý tài sản cố định và sẽ được tính bù vào các chi phí khác của doanh nghiệp.

· Dựa theo Thông tư 200/2014/TT-BTC điểm 3.2, khoản 3 điều 35 và khoản 1 điều 31 Thông tư 133/2016/TT-BTC đã quy định như sau:

“ các trường hợp thanh lý tài sản cố định: tài sản cố định thanh lý là những tài sản cố định đã hư hỏng, không thể tiếp tục sử dụng được nữa, những tài sản cố định đã lạc hậu về kỹ thuật hoặc có thể không còn phù hợp với yêu cầu sản xuất, kinh doanh”

- Khi muốn hoặc có tài sản cố định cần được thanh lý: Doanh nghiệp phải lập hội đồng để thanh lý tài sản cố định, đưa ra quyết định, thành lập và hạch toán thanh lý tài sản cố định, đưa ra phương hướng biên bản bàn giao thanh lý tài sản

- Hội đồng thanh lý tài sản cố định đấy cần có trách nhiệm trong việc tổ chức, đưa ra các quy trình trong việc thanh lý đúng trình tự, trong việc hạch toán thanh lý tài sản cố định, xác định và lập biên bản bàn giao thanh lý tài sản đúng quy định.

2.Thủ tục thanh lý tài sản cố định gồm:

Trước khi lập hồ sơ và lên các thủ tục thanh lý tài sản cố định bạn cần phải xác định doanh nghiệp của mình thuộc vào chế độ kế toán nào thì mới có thể chọn đúng mẫu theo thông tư và tiến hành các thủ tục hợp lý:

Như chúng tôi đã liệt kê ở trên thi có 2 mẫu thông tư để có thể thanh lý tài sản cố định là thông tư 133 và thông tư 200. Chúng tôi sẽ lần lượt đưa ra một cách đầy đủ và chính xác nhất các mẫu biên bản thanh lý tài sản cố định theo từng thông tư để các bạn có thể dễ dàng tham khảo và sử dụng. Dưới đây chúng tôi sẽ liệt kê ra cho các bạn các hồ sơ giấy tờ cần thiết khi thanh lý tài sản cố định theo thông tư 133 làm ví dụ như sau:

- Thành lập một hội đồng thanh lý tài sản để có thể đưa ra phương hướng và giải quyết những vấn đề liên quan đến thanh lý tài sản một cách nhanh chóng nhất

- Lập biên bản bàn giao thanh lý tài sản cho hội đồng thanh lý tài sản

- Đưa ra quyết định để bàn giao thanh lý tài sản

- Lập biên bản đánh giá tài sản cố định để xem mức độ để đưa ra mức giá hợp lý chánh tình trạng giá quá cao hoặc quá thấp so với tình trạng của tài sản cố định

- Lập biên bản để kiểm kê tài sản cố định

- Lập biên bản thanh lý tài sản cố định

- Đưa ra bản hợp đồng kinh tế đầy đủ chính xác để thanh lý tài sản cố định

- Hóa đơn để bán tài sản cố định một cách rõ ràng chính xác mạch lạc để tránh việc sau này phải lập biên bản điều chỉnh hóa đơn phức tạp

- Biên bản giao và nhận tài sản cố định sao cho chuẩn xác đầy đủ

- Biên bản để hủy tài sản cố định cần thiết

- Cuối cùng là tiến hành thanh lý hợp đồng kinh tế để bán tài sản cố định

III. Hướng dẫn viết mẫu biên bản thanh lý tài sản cố định

Sau đây chúng tôi sẽ hướng dẫn các bạn làm sao để có thể viết được một mẫu biên bản thanh lý tài sản sao cho chính xác và đầy đủ nhất. Chúng tôi đã tạo lập một mẫu biên bản để các bạn có thể dễ dàng tải về và chỉnh sửa hoặc sử dụng phù hợp với nhu cầu cá nhân

Tải mẫu biên bản thanh lý tài sản cố định tại đây

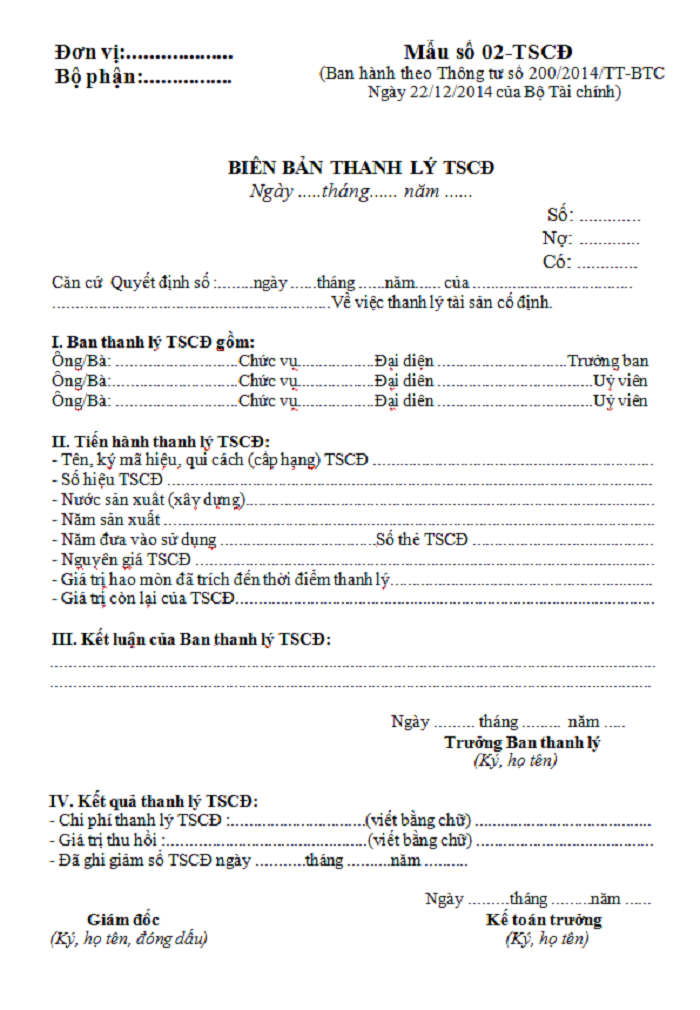

IV.Mẫu biên bản thanh lý tài sản theo thông tư 200 và 133

Dưới đây chúng tôi sẽ cung cấp cho các bạn các mẫu biên bản bàn giao thanh lý tài sản cố định để các bạn có nguồn tư liệu hợp lý tiện ích khi cần dùng tới

.Biên bản thanh lý tài sản

Tải mẫu biên bản thanh lý tài sản cố định - Mẫu số 02-TSCĐ ban hành theo Thông tư 133 tại đây

Tải Mẫu biên bản thanh lý tài sản cố định - Mẫu số 02-TSCĐ ban hành theo Thông tư 200 tại đây

V. Cách hạch toán thanh lý tài sản cố định

1. Thủ tục nhượng bán tài sản cố định

Khi có nhu cầu thanh lý tài sản cố định chúng ta cần làm đủ các thủ tục quy trình cần thiết như sau để tránh các hậu quả về lâu dài đồng thời để cho việc thanh lý tài sản cố định được diễn ra theo cách dễ dàng nhanh chóng nhất:

·Lập hội đồng để xác định và đánh giá tài sản cố định và đưa ra 1 cái giá chính xác

· Đưa ra quyết định để thanh lý nhượng bán tài sản cố định

·Thông báo công khai giá trị của tài sản cố định và tổ chức đấu giá tài sản đấy.

· Lập biên bản để đánh giá lại tài sản cố định cần thiết

· Nếu có người mua, lập hợp đồng mua bán tài sản cố định

·Sau khi xác nhận thì lập biên bản giao nhận mua bán tài sản cố định

· Sau đó chúng ta lập hóa đơn giá trị gia tăng để nhượng bán tài sản cố định

· Cuối cùng xác định thêm các giấy tờ và bổ sung thêm các giấy tờ nhượng bán tài sản cố định liên quan nếu cần thiết

2. Cách hạch toán nhượng bán tài sản cố định

Hạch toán thanh lý tài sản cố định cần dựa vào nhiều các giấy tờ thủ tục liên quan và xét xem đã khấu hao tài sản cố định hay chưa. Chúng ta cần dựa vào các giấy tờ như biên bản bàn giao tài sản cố định, biên bản đánh giá và các giấy tờ liên quan đến việc chuyển nhượng buôn bán tài sản cố định một cách đầy đủ và chính xác nhất. Sau đó chúng ta tiến hành hạch toán thanh lý tài sản cố định như sau:

2.1. Nếu nhượng bán tài sản cố định với mục đích sản xuất, kinh doanh:

- Điều 1: Phản ánh doanh thu

+ trường hợp DN kê khai thuế gia tăng giá trị theo phương pháp khấu trừ:

Nợ các tài khoản 111, 112, 131,...

Có tài khoản 711( là tài khoản thu nhập khác thể hiện giá bán khi chưa chịu thuế giá trị gia tăng)

Có tài khoản 3331( là tài khoản thuế giá trị gia tăng bắt buộc phải nộp)

+ trường hợp DN đã kê khai thuế giá trị gia tăng theo phương thức trực tiếp:

Nợ các tài khoản 112, 111, 131

Có tài khoản 711( là tài khoản thu nhập khác thể hiện tổng giá thanh toán)

- Điều 2: Ghi giảm tài sản cố định đã chuyển nhượng mua bán:

Nợ tài khoản 214- thể hiện độ hao mòn, giá trị hao mòn của tài sản cố định

Nợ tài khoản 811- nợ những chi phí phát sinh khác hay còn được gọi là giá trị còn lại

Có tài khoản 211 là tài sản cố định nguyên giá hữu hình

- Điều 3: liệt kê hạch toán nhượng bán tài sản các chi phí phát sinh liên quan đến nhượng bán các tài sản cố định và nợ tài khoản 811(các chi phí khác)

2.2. Nếu nhượng bán tài sản cố định vào hoạt động sự nghiệp, dự án

- Điều 1: cần phải ghi giảm tài sản cố định đã được chuyển nhượng mua bán:

Có TK 466: Thể hiện nguồn kinh phí đã được hình thành tài sản cố định trong giá trị còn lại

Nợ TK 214: -tượng trưng cho độ hao mòn của tài sản cố định hay còn được gọi là giá trị hao mòn

Có TK 211 là tài sản đã được nói ở trên tài sản cố định hữu hình

- Điều 2: Bất cứ số tiền đã được thu, đã từng chi có liên quan đến việc chuyển nhượng mua bán tài sản cố định hữu hình đều cần phải được ghi chép cẩn thận vào các tài khoản liên quan theo đúng quy định của cơ quan thẩm quyền để tránh các rắc rối về sau.

2.3. Nếu nhượng bán tài sản cố định với mục đích văn hóa, phúc lợi

- Điều 1: Ghi giảm khi hạch toán thanh lý tài sản đã nhượng bán:

Nợ tài khoản 431 là quỹ để khen thưởng, tạo phúc lợi (4313) ( trong mục giá trị còn lại)

Nợ tài khoản 214 thể hiện độ đã hao mòn của tài sản cố định

Có tài khoản 211 – tài sản cố định hữu hình (Nguyên giá).

- Điều 2: Phản ánh đầy đủ chính xác doanh thu chuyển nhượng mua bán tài sản cố định:

Nợ các tài khoản 111, 112,. . .

Có tài khoản 431 là quỹ để khen thưởng, tạo phúc lợi (4313)

Có tài khoản 333 chính là tài khoản kê khai thuế và các khoản chi phí phải nộp cho Nhà nước (3331) (nếu có).

- Điều 3: Phản ánh số chi khi chuyển nhượng mua bán tài sản cố định

Nợ tài khoản 431 – là quỹ khen thưởng và tạo phúc lợi (4312)

Có các tài khoản 111, 112,. .

VI.Kết luận

Trên đây chúng tôi đã giới thiệu cho các bạn chi tiết đầy đủ về việc thanh lý tài sản cố định cần quan tâm những gì. Chúng tôi đã kiểm tra và liệt kê đầy đủ từ việc khấu hao tài sản cố định, đưa ra các biên bản bàn giao tài sản cố định phù hợp với từng loại thông tư đồng thời giải thích chi tiết về khấu hao tài sản cố định. Trong cuộc sống, sẽ có không ít các trường hợp vì nhiều lý do khác nhau mà phải thanh lý, nhượng bán tài sản cố đinh, có thể là do doanh nghiệp phá sản, hoặc do tài sản đó không còn ohuf hợp với nhu cầu của doanh nghiệp nữa và muốn bàn giao thanh lý để mua các tài sản mới. Chúng tôi rất mong bài viết này sẽ hữu ích đối với những người đang có nhu cầu thanh lý chuyển nhượng tài sản cố định.

Bài viết nhiều người đọc

Giá vốn hàng bán là gì? Các phương pháp tính giá vốn hàng bán chuẩn nhất

Mẫu biên bản làm việc chuyên nghiệp và được lưu hành rộng rãi nhất

Hướng dẫn cách đăng ký mã số thuế cá nhân online cực đơn giản và chi tiết!

Những mẫu giấy biên nhận tiền chuẩn chỉnh và thông dụng nhất

Bật mí thủ tục mua hóa đơn đỏ và những rủi ro không đoán trước!

Công nợ là gì? Đâu là cách quản lý và thu hồi công nợ hiệu quả?

Quyết toán là gì? Tất tần tật những điều bạn cần biết về quyết toán

Mã số thuế cá nhân là gì và những lợi ích không thể bỏ qua

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!