Bảo hiểm y tế là gì? Quyền lợi và mức đóng BHYT cập nhật mới nhất

Bảo hiểm y tế là 1 trong những chính sách an sinh xã hội tốt nhất hiện nay cho người lao động khi thăm, khám và chữa bệnh. Cùng theo dõi bài viết dưới đây để tìm hiểu thêm về bảo hiểm y tế là gì? Quyền lợi và mức đóng BHYT mới nhất năm 2020 nhé!

Bên cạnh bảo hiểm xã hội, bảo hiểm thất nghiệp và vô số các loại bảo hiểm khác, chúng ta thường nhắc nhiều tới bảo hiểm y tế như một trong những giải pháp quan trọng trong việc chăm sóc và bảo vệ sức khỏe khỏi những rủi ro không may xảy tới như: Ốm đau, bệnh tật, tai nạn… nhằm giúp giảm thiểu một khoản chi phí cho bạn và những người thân trong gia đình.

Vậy bảo hiểm y tế là gì? Luật bảo hiểm y tế mới nhất năm 2020 có những điểm nào thay đổi hay cách tra cứu thẻ bảo hiểm y tế theo quy định mới nhất là gì? Cùng tiếp tục theo dõi bài viết của 123job ngay dưới đây để được bật mí nhé!

I. Bảo hiểm y tế là gì

Trước tiên chúng ta cùng nhau tìm hiểu bảo hiểm y tế là gì? Theo khoản 1 Điều 2 Luật bảo hiểm y tế 2008 được sửa đổi, bổ sung năm 2014 quy định chi tiết về khái niệm bảo hiểm y tế: Là hình thức bảo hiểm dưới dạng bắt buộc được áp dụng đối với các đối tượng theo quy định tại Luật này để chăm sóc sức khỏe, không vì mục đích lợi nhuận và do Nhà nước tổ chức thực hiện.

Bảo hiểm y tế là gì

Bảo hiểm y tế là hình thức bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cộng đồng. Theo đó thì người mua bảo hiểm y tế sẽ được chi trả một phần hoặc có thể là toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe,… nếu không may xảy ra tai nạn, ốm đau.

II. Đối tượng tham gia mua bảo hiểm y tế

Hiện nay bảo hiểm y tế có 2 hình thức tham gia là bảo hiểm y tế tự nguyện và bảo hiểm y tế bắt buộc. Do đó, ngoại trừ các đối tượng đã tham gia bảo hiểm y tế bắt buộc thì mọi công dân Việt Nam đều được tham gia bảo hiểm y tế tự nguyện theo quy định của Luật bảo hiểm y tế.

Theo Nghị định số 146/2018/NĐ-CP, quy định chi tiết về 06 nhóm đối tượng tham gia mua bảo hiểm y tế bao gồm:

- Nhóm do người sử dụng lao động và người lao động đóng

- Nhóm do các cơ quan bảo hiểm xã hội đóng

- Nhóm do ngân sách Nhà nước đóng

- Nhóm được ngân sách Nhà nước hỗ trợ mức đóng

- Nhóm tham gia mua bảo hiểm y tế theo hộ gia đình

- Nhóm do người sử dụng lao động đóng.

III. Nên hay không nên tham gia mua bảo hiểm y tế tự nguyện

Có nên tham gia mua bảo hiểm y tế tự nguyện hay không luôn là câu hỏi thắc mắc của nhiều người. Nếu như bạn đã tìm hiểu kỹ về bảo hiểm y tế là gì? và luật bảo hiểm y tế thì cũng thấy được những lợi ích mà bảo hiểm y tế mang lại.

Chính vì vậy bạn rất nên tham gia mua bảo hiểm y tế tự nguyện bởi BHYT sẽ giúp bạn chi trả một phần hoặc toàn bộ chi phí khám chữa bệnh. Đồng thời hiện nay Bộ y tế đang có quy định tăng chi phí khám, chữa bệnh đối với tất cả những ai không tham gia mua bảo hiểm y tế. Vì thế, tham gia bảo hiểm y tế tự nguyện sẽ giúp bạn tiết kiệm một khoản chi phí nếu phải khám, chữa bệnh tại các cơ sở y tế công cộng.

Nên hay không nên tham gia mua bảo hiểm y tế tự nguyện

IV. Mức đóng bảo hiểm y tế

Căn cứ theo Luật Bảo hiểm y tế được sửa đổi, bổ sung năm 2014, Nghị định 105/2014/NĐ-CP, mức đóng bảo hiểm y tế bao gồm:

Mức đóng thuộc nhóm 3 đối tượng:

Đối với 3 nhóm đối tượng là do người lao động và người sử dụng lao động đóng, nhóm do ngân sách Nhà nước đóng và nhóm do Quỹ bảo hiểm xã hội đóng thì mức đóng Bảo hiểm y tế là 4,5% tiền lương tháng làm căn cứ đóng bảo hiểm thất nghiệp, bảo hiểm y tế, bảo hiểm xã hội hàng tháng.

Mức đóng nhóm hộ gia đình

- Người thứ nhất đóng bằng 4,5% mức lương cơ sở

- Người thứ 2 đóng bằng 70% mức đóng của người thứ nhất

- Người thứ 3 đóng bằng 60% mức đóng của người thứ nhất

- Người thứ 4 đóng bằng 50% mức đóng của người thứ nhất

- Từ người thứ 5 trở đi đóng bằng 40% mức đóng của người thứ nhất.

Đối với nhóm do Ngân sách nhà nước đóng:

- Người thuộc hộ gia đình cận nghèo: Có mức hỗ trợ tối thiểu là 70% TLCS

- Đối với học sinh, sinh viên: Có mức hỗ trợ tối thiểu là 30% TLCS.

- Hộ gia đình làm nông, lâm, ngư, diêm nghiệp có mức thu nhập trung bình: Có mức hỗ trợ tối thiểu là 50% TLCS.

V. Những trường hợp không được hưởng bảo hiểm y tế

Theo Điều 23, Luật bảo hiểm y tế năm 2014 quy định có 12 trường hợp sau không được hưởng bảo hiểm y tế:

1. Chi phí trong những trường hợp dưới đây đã được ngân sách nhà nước chi trả:

- Chi phí khám, chữa bệnh, điều trị phục hồi chức năng, khám định kỳ khi đang mang thai, sinh con;

- Chi phí vận chuyển trong trường hợp phải cấp cứu hoặc khi đang điều trị nội trú mà các cơ sở tuyến dưới không đạt điều kiện đủ về chuyên môn kỹ thuật nên người bệnh được vận chuyển lên tuyến trên với các đối tượng sau:

- Đang phục vụ trong quân đội với các chức vụ như: Sỹ quan, quân nhân chuyên nghiệp, hạ sỹ quan, binh sỹ; người làm công tác cơ yếu hưởng lương như đối với quân nhân; đang công tác, phục vụ có thời hạn trong lực lượng công an nhân dân với chức vụ hạ sỹ quan, sỹ quan hoặc là học viên công an nhân dân; các học viên cơ yếu được hưởng theo chế độ, chính sách đối với học viên ở các trường công an, quân đội;

- Người có giấy tờ chứng minh là cựu chiến binh, người có công với cách mạng;

- Đối với trẻ em có độ tuổi dưới 72 tháng;

- Người thuộc diện hàng tháng được hưởng trợ cấp xã hội;

- Người dân tộc thiểu số đang sinh sống tại những vùng kinh tế – xã hội khó khăn, đặc biệt khó khăn; người thuộc gia đình hộ nghèo; người đang sinh sống tại xã đảo, huyện đảo;

- Thân nhân những của người có công với cách mạng như là cha ruột, mẹ ruột, vợ hoặc chồng hợp pháp, con của liệt sỹ (con đẻ, con nuôi); người đã có công nuôi dưỡng liệt sỹ.

Lưu ý: Các đối tượng nêu trên theo quy định tại Điều 22, Luật bảo hiểm y tế được sửa đổi, bổ sung năm 2014 thuộc trường hợp được BHYT chi trả tuy nhiên nếu các chi phí này đã được ngân sách nhà nước trả thì bên bảo hiểm nhà nước sẽ không cần phải chi trả nữa vì những chi phí chỉ cần thanh toán một lần.

Những trường hợp không được hưởng bảo hiểm y tế

2. Đối với những người bảo vệ và nâng cao sức khỏe như an dưỡng, điều dưỡng.

3. Đối với những người kiểm tra sức khỏe.

4. Xét nghiệm hoặc chẩn đoán thai nhưng không nhằm mục đích điều trị.

5. Nạo hút, phá thai trừ trường hợp do nguyên nhân bệnh lý của sản phụ hay của thai nhi; sử dụng dịch vụ kế hoạch hóa gia đình, kỹ thuật hỗ trợ sinh sản.

6. Sử dụng dịch vụ thẩm mỹ để chỉnh sửa, cải thiện vẻ đẹp.

7. Đối với người có đủ từ 6 tuổi trở lên tiến hành điều trị cận thị, lác và tật khúc xạ của mắt.

8. Sử dụng các vật tư y tế thay thế, phương tiện trợ giúp vận động trong chữa bệnh, khám bệnh và phục hồi chức năng.

9. Khám, chữa bệnh hoặc phục hồi chức năng trong trường hợp thảm họa xảy ra.

10. Khám bệnh, chữa bệnh do nghiện rượu, nghiện ma túy hoặc các chất kích thích khác.

11. Giám định pháp y, giám định pháp y tâm thần và giám định y khoa.

12. Tham gia thử nghiệm lâm sàng hoặc nghiên cứu khoa học.

Ngoài ra: Trong trường hợp đi khám, chữa bệnh ngoại trú trái tuyến (tức là chỉ sử dụng dịch vụ lấy thuốc, khám, chữa bệnh mà không nhập viện) thì đối tượng này cũng không được bảo hiểm y tế hỗ trợ chi trả chi phí dù có bảo hiểm y tế hay không. Người khám chữa bệnh tự mình chi trả tất cả những chi phí trong trường hợp này.

VI. Cách đọc thông tin trên thẻ bảo hiểm y tế

Mã thẻ bảo hiểm y tế hiện nay gồm 15 ký tự và được chia thành 06 ô: XX X XX XX XXX XXXXX. Cách đọc thông tin trên thẻ BHYT như sau:

Cách đọc thông tin trên thẻ bảo hiểm y tế

- Ô thứ nhất (02 ký tự đầu tiên): Mã đối tượng tham gia bảo hiểm y tế được ký hiệu bằng chữ (theo bảng chữ cái latinh). Trường hợp một người tham gia nhiều thẻ bảo hiểm y tế khác nhau thì mã đối tượng ghi trên thẻ là mã đối tượng đóng BHYT được xác định đầu tiên theo quy định tại Khoản 7, Điều 1 Luật sửa đổi, bổ sung Luật bảo hiểm y tế;

- Ô thứ hai (gồm 1 ký tự): Được ký hiệu bằng số (theo số thứ tự từ 1 đến 5) là mức hưởng BHYT. Trường hợp một người tham gia nhiều thẻ BHYT khác nhau thì mức hưởng BHYT ghi trên thẻ sẽ là mức hưởng của đối tượng có quyền lợi cao nhất;

- Ô thứ ba (gồm 2 ký tự): Được ký hiệu bằng số (từ 01 đến 99) là mã số của tỉnh, thành phố trực thuộc Trung ương, nơi phát hành thẻ bảo hiểm y tế ( Căn cứ vào Quyết định số 124/2004/QĐ-TTg ngày 08/7/2004 của Thủ tướng Chính phủ và Công văn số 628/TCTK-PPCĐ ngày 06/8/2009 của Tổng cục Thống kê). Riêng mã của bảo hiểm xã hội Bộ Quốc phòng thì được ký hiệu bằng số 97, BHXH của Công an nhân dân được ký hiệu bằng số 98;

- Ô thứ tư (gồm 2 ký tự): Được ký hiệu bằng chữ (theo bảng chữ cái latinh, từ AA đến ZZ) hoặc được ký hiệu bằng số (từ 00 đến 99) và có thể được ký hiệu bằng tổ hợp giữa số và chữ, là mã quận, thị xã, huyện, thành phố trực thuộc tỉnh, nơi phát hành và quản lý thẻ bảo hiểm y tế;

- Ô thứ 5 (gồm 3 ký tự): Được ký hiệu bằng số (từ 001 đến 999) là mã đơn vị quản lý, theo loại đối tượng và theo địa giới hành chính. Trong đó, những đối tượng do xã quản lý thì sẽ được lấy ký tự đầu ký hiệu bằng số 9 (901, 999);

- Ô thứ 6 (gồm 5 ký tự): Được ký hiệu bằng số (theo số tự nhiên từ 00001 đến 99999) có ý nghĩa là số thứ tự của người tham gia bảo hiểm y tế trong 01 đơn vị.

Lưu ý: Nếu trên thẻ bảo hiểm y tế có ghi dòng chữ “Thời điểm đủ 5 năm liên tục từ...” thì sẽ được hưởng quyền lợi 100% chi phí khi đi khám chữa bệnh bảo hiểm y tế nếu đủ điều kiện sau:

- Khám chữa bệnh đúng tuyến;

- Có số tiền đồng chi trả chi phí khám chữa bệnh trong năm cộng dồn lớn hơn 6 tháng lương cơ sở (Lương cơ sở hiện nay là 1.490.000 VNĐ/ tháng theo quy định tại nghị quyết 70/2018/QH14).

VII. Địa chỉ mua bảo hiểm y tế

Đối với học sinh, sinh viên: Có thể tham gia mua BHYT ngay tại trường mà mình đang theo học. Khi tham gia đóng bảo hiểm y tế thì học sinh, sinh viên phải có thẻ học sinh/sinh viên, chứng minh nhân dân/ căn cước công dân hoặc các giấy tờ tùy thân khác có ảnh để hoàn thiện thủ tục tham gia mua BHYT.

Đối với hộ gia đình: Có thể đăng ký tham gia mua bảo hiểm y tế tại Ủy ban nhân dân xã, phường, thị trấn nơi cư trú hoặc các đại lý trên địa bàn mà mình sinh sống.

Đối với các cá nhân khác: Những đối tượng làm việc tại các công ty, cơ quan, doanh nghiệp, tổ chức và người được Nhà nước hỗ trợ sẽ đóng bảo hiểm y tế tại chính đơn vị đang làm việc hoặc tại cơ quan BHXH trên địa bàn.

VIII. Các quyền lợi được hưởng khi mua bảo hiểm y tế

1. Mức hưởng bảo hiểm y tế đúng tuyến

Mức hưởng bảo hiểm y tế là 100% chi phí khám, chữa bệnh đối với các đối tượng:

a) Sỹ quan, hạ sỹ quan, quân nhân chuyên nghiệp, binh sỹ quân đội đang tại ngũ;

b) Sỹ quan, hạ sỹ quan nghiệp vụ, hạ sỹ quan chuyên môn, kỹ thuật đang công tác trong lực lượng công an nhân dân, hạ sỹ quan, học viện công an nhân dân và những chiến sỹ phục vụ có thời hạn trong công an nhân dân;

c) Những người làm công tác cơ yếu được hưởng lương như đối với quân nhân;

d) Học viên cơ yếu được hưởng chế độ, chính sách đối với học viên ở các trường công an, quân đội;

đ) Cựu chiến binh, người có công với cách mạng;

e) Trẻ em dưới 6 tuổi;

g) Người thuộc diện được hưởng trợ cấp bảo trợ xã hội hàng tháng;

h) Người thuộc gia đình hộ nghèo, người dân tộc thiểu số đang sinh sống tại vùng có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn và những người đang sinh sống tại các xã, huyện đảo;

i) Thân nhân của người có công với cách mạng là mẹ đẻ, cha đẻ vợ hoặc chồng, con của liệt sỹ; những người có công nuôi dưỡng liệt sỹ

j) Khám, chữa bệnh một lần thấp hơn so với mức do Chính phủ quy định và khám, chữa bệnh tại tuyến xã

k) Người bệnh tham gia bảo hiểm y tế có thời gian 5 năm liên tục trở lên và có số tiền chi trả các chi phí khám, chữa bệnh trong năm lớn hơn 6 tháng lương cơ sở, trừ những trường hợp tự đi khám hoặc chữa bệnh không đúng tuyến.

Mức hưởng bảo hiểm y tế là 95% chi phí khám chữa bệnh đối với các đối tượng sau:

- Người hưởng trợ cấp mất sức lao động, lương hưu hàng tháng;

- Thân nhân của người đã có công với cách mạng, trừ trường hợp người được BHYT chi trả 100% chi phí;

- Người thuộc gia đình có hộ cận nghèo.

Mức hưởng bảo hiểm y tế là 80% chi phí nếu là các đối tượng khác

2. Mức hưởng bảo hiểm y tế trái tuyến

Mức hưởng khi tham gia bảo hiểm y tế trái tuyến

Theo Khoản 15, Điều 1, Luật bảo hiểm y tế được sửa đổi, bổ sung năm 2014, các trường hợp khám, chữa bệnh bảo hiểm y tế trái tuyến sẽ được quỹ bảo hiểm y tế chi trả:

- Được hưởng 40% chi phí điều trị nội trú tại các bệnh viện tuyến trung ương;

- Được hưởng 60% chi phí điều trị nội trú đến hết ngày 31/12/2020; 100% chi phí điều trị nội trú từ ngày 01/01/2021 tại các bệnh viện tuyến tỉnh;

- Được hưởng 100% chi phí tại bệnh viện tuyến huyện.

Mức hưởng bảo hiểm y tế trái tuyến như đúng tuyến: Đối với những người sống tại xã, huyện đảo; người thuộc dân tộc vùng thiểu số, người thuộc gia đình hộ nghèo sống tại vùng có điều kiện kinh tế - xã hội khó khăn, đặc biệt khó khăn đi khám trái tuyến vẫn được hưởng theo mức hưởng bảo hiểm y tế đúng tuyến.

IX. Làm thế nào để đảm bảo quyền lợi khi sử dụng bảo hiểm y tế

Để đảm bảo quyền lợi của mình khi tham gia sử dụng BHYT, bạn cần lưu ý một số điểm sau:

- Kiểm tra lại các thông tin ghi trên thẻ BHYT bao gồm: Họ và tên, ngày, tháng, năm sinh, giới tính, mã số thẻ;

- Các trường hợp tham gia bảo hiểm y tế bắt buộc phải có trách nghiệm đóng đầy đủ mức phí theo đúng quy định;

- Khi thẻ BHYT sắp hết hạn thì cần phải đóng kịp thời mức phí để tiếp tục được hưởng quyền lợi của mình;

- Tham gia bảo hiểm y tế trong vòng 5 năm liên tục thì sẽ được hưởng nhiều quyền lợi hơn theo quy định;

- Người lao động khi tham gia tuyển dụng phải tìm hiểu kỹ về các hợp đồng lao động cũng như chính sách về bảo hiểm y tế mà mình sẽ được hưởng.

X. Cách tra cứu bảo hiểm y tế

Cách 1: Tra cứu thẻ bảo hiểm y tế bằng tin nhắn

Căn cứ vào Công văn số 815/CNTT-PM ngày 29/7/2019 của Bảo hiểm xã hội Việt Nam thì chỉ với một chiếc điện thoại đơn giản, người tham gia có thể tra cứu bảo hiểm y tế của mình để biết được thông tin thẻ thông qua một tin nhắn.

Theo đó, người dân cần soạn tin nhắn theo cú pháp:

BH THE {mã thẻ BHYT} và gửi đến 8079

Cước phí: 1.000 VNĐ đồng/tin nhắn.

Cách 2: Tra cứu thẻ bảo hiểm y tế trực tuyến

Bước 1: Truy cập vào trang web của Bảo hiểm xã hội Việt Nam tại địa chỉ: baohiemxahoi.gov.vn/pages/default.aspx và click chuột vào ô “Tra cứu trực tuyến”

Hướng dẫn tra cứu bảo hiểm y tế trực tuyến

Bước 2: Bấm chọn vào ô “Tra cứu giá trị sử dụng thẻ BHYT”

Bước 2: Click chuột vào ô “Tra cứu giá trị sử dụng thẻ BHYT”

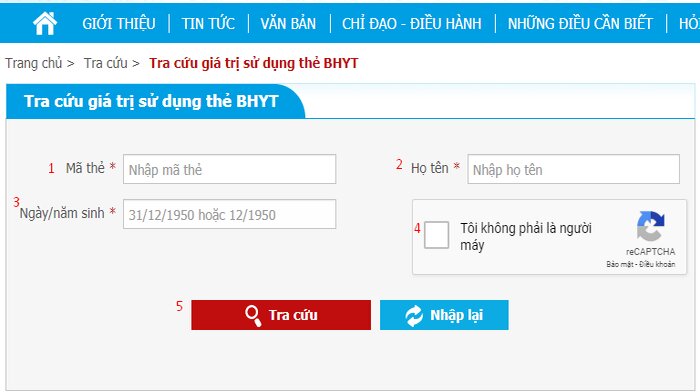

Bước 3: Điền đầy đủ và chính xác những thông tin cần thiết vào các mục:

Điền đầy đủ thông tin vào các mục để được tra cứu bảo hiểm y tế

Bước 4: Sau khi bấm tra cứu thẻ bảo hiểm y tế, hệ thống sẽ trả về thông tin của người tham gia Bảo hiểm y tế.

Như vậy chỉ với 2 cách đơn giản là bạn đọc hoàn toàn có thể tra cứu bảo hiểm y tế của mình và của gia đình một cách chính xác và nhanh chóng. Chúc bạn thực hiện việc tra cứu thẻ bảo hiểm y tế thành công nhé!

XI. Kết luận

Trên đây là toàn bộ thông tin vềbảo hiểm y tế là gì? Cách tra cứu bảo hiểm y tế, quyền lợi khi tham gia bảo hiểm y tế trái tuyến, đúng tuyến mà 123job muốn gửi đến bạn đọc. Hy vọng bài viết trên giúp bạn hiểu hơn về bảo hiểm y tế để không bị mất đi quyền lợi của mình và của gia đình. Cảm ơn bạn đọc đã theo dõi bài viết và đừng quên theo dõi tiếp các bài viết khác của 123job nhé!

Bài viết nhiều người đọc

Kỹ năng đàm phán của doanh nhân chinh phục mọi đối tác

Yếu tố tạo nên văn hóa doanh nghiệp và ví dụ hàng đầu về văn hóa doanh nghiệp

Supervisor là gì? Kỹ năng supervisor phải nắm vững nếu muốn thành công

Báo cáo kết quả kinh doanh là gì? Cách lập bảng báo cáo kết quả kinh doanh

Nghề lái xe: Những kỹ năng, kinh nghiệm cần thiết phải nắm rõ

Bộ phận R&D - Chức năng quan trọng không thể thiếu trong doanh nghiệp

5 cách tối ưu hóa feedback của khách hàng để truyền thông trong kinh doanh

Top 10 game test IQ phổ biến chính xác nhất bạn nên thử

123job.vn - Trao cơ hội cho hàng triệu người với những công việc mơ ước với môi trường làm việc chuyên nghiệp và mức lương tốt nhất.

Với sứ mệnh: Cung cấp các thông tin việc làm, review công ty hấp dẫn, dịch vụ tư vấn tuyển dụng xác thực và chất lượng cho nhà tuyển dụng và người lao động, chúng tôi luôn tận tâm tận lực, không ngừng sáng tạo nhằm đem lại chất lượng dịch vụ hàng đầu, giúp tất cả mọi người có được một công việc phù hợp nhất.

Tự hào: Là trang tuyển dụng uy tín, là cầu nối của hàng triệu người tìm việc và nhà tuyển dụng.

- Luôn chủ động và sáng tạo, lấy công nghệ làm nền tảng cốt lõi để phát triển dịch vụ.

- Chuyên nghiệp & tận tâm với khách hàng và người tìm việc bằng những dịch vụ tốt nhất.

- Làm việc chính trực, tuân thủ các nguyên tắc đạo đức, không vụ lợi cá nhân và luôn đặt lợi ích của công ty lên hàng đầu.

Nếu bạn đang muốn kết nối với những nhà tuyển dụng uy tín hàng đầu Việt Nam, đừng ngần ngại hãy TẠO CV NGAY để tăng gấp 5 lần cơ hội có được công việc với mức lương tốt nhất nhé!